都市更新計畫旨在提升城市環境和土地利用效益。在這個過程中,土地所有權人需繳納一定的款項,尤其在權利變換中涉及的差額補繳。差額補繳的時機是決定權利變換能否順利進行的關鍵之一。本文將深入探討差額補繳的具體時機、相關法規以及未能按時繳納可能引發的法律後果。

正文

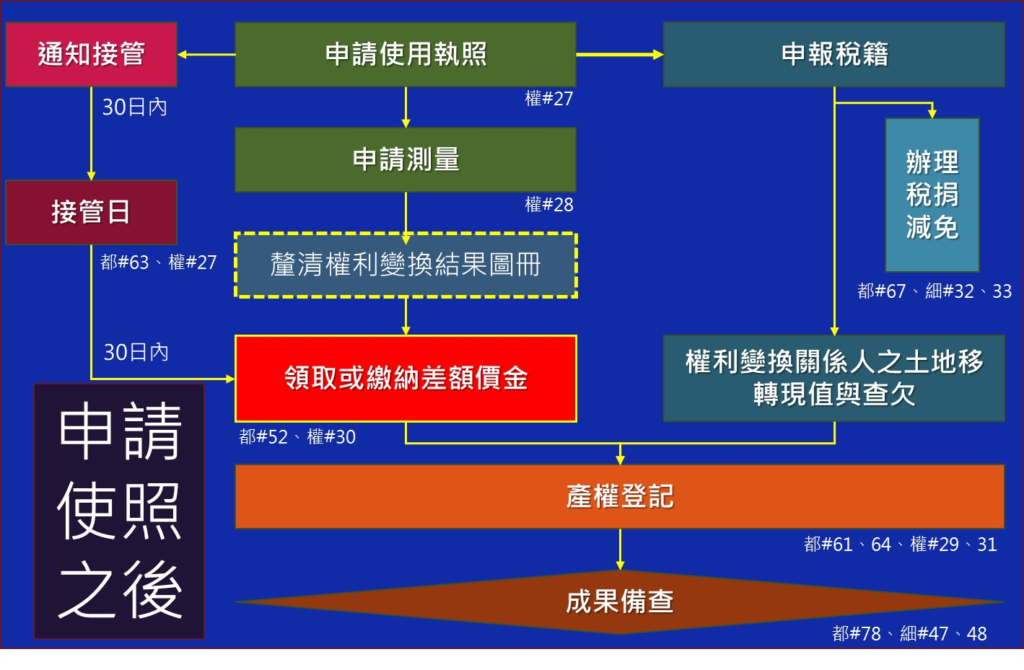

根據《都市更新條例》第52條第5項的規定,當土地所有權人在都市更新過程中未能按時繳納應繳款項時,實施者有權進行催告,要求其履行繳款義務。若在催告後仍未繳納,實施者可向主管機關申請,以書面行政處分的方式命令土地所有權人在指定期限內完成繳納。

差額補繳通常發生在權利變換計畫核定後,土地及建築物正式分配前。土地所有權人在收到繳款通知後,需在指定的時限內繳納差額價金。這一差額是指土地或建築物分配後,土地所有權人應負擔的金額與其分配到的資產價值之間的差額。

若土地所有權人在這一差額補繳的時機內未能完成繳納,主管機關可將此案移交法務部行政執行署所屬的行政執行分署進行強制執行。執行所得款項將由主管機關在實施者應支付的差額價金範圍內發還。

此外,依據《都市更新條例》第52條第6項及《權利變換辦法》第31條第1項的規定,未能在規定時機內繳納差額價金的土地所有權人,其所分配的土地及建築物將受到登記限制。主管登記機關將註記「未繳納差額價金,除繼承外不得辦理所有權移轉或設定負擔」,這意味著該土地及建築物在完成差額補繳之前,將無法進行交易或設定其他財產權益。

結論

差額補繳是都市更新中的重要財務義務之一,其繳納時機直接影響權利變換的順利進行。未按時補繳差額價金將導致強制執行和土地所有權受限等法律後果。土地所有權人應充分了解繳款的時機及相關法規,及時履行繳款義務,以避免不必要的法律糾紛並保護自身財產權益。

為確保權利變換過程順利進行,土地所有權人應在都市更新過程中密切注意差額補繳的時機和通知,及早做好財務規劃,避免因未繳納差額價金而導致的不利後果。

相關法規

都更條例

第 52 條

權利變換後之土地及建築物扣除前條規定折價抵付共同負擔後,其餘土地及建築物依各宗土地權利變換前之權利價值比率,分配與原土地所有權人。但其不願參與分配或應分配之土地及建築物未達最小分配面積單元,無法分配者,得以現金補償之。

依前項規定分配結果,實際分配之土地及建築物面積多於應分配之面積者,應繳納差額價金;實際分配之土地及建築物少於應分配之面積者,應發給差額價金。

第一項規定現金補償於發放或提存後,由實施者列冊送請各級主管機關囑託該管登記機關辦理所有權移轉登記。

依第一項補償之現金及第二項規定應發給之差額價金,經各級主管機關核定後,應定期通知應受補償人領取;逾期不領取者,依法提存之。

第二項應繳納之差額價金,土地所有權人應交予實施者。經實施者催告仍不繳納者,由實施者報請該管主管機關以書面行政處分命土地所有權人依限繳納;屆期未繳納者,由該管主管機關移送法務部行政執行署所屬行政執行分署強制執行。其執行所得之金額,由該管主管機關於實施者支付差額價金之範圍內發給之。

應繳納差額價金而未繳納者,其獲配之土地及建築物不得移轉或設定負擔;違反者,其移轉或設定負擔無效。但因繼承而辦理移轉者,不在此限。

第 61 條

權利變換範圍內土地及建築物經設定抵押權、典權或限制登記,除自行協議消滅者外,由實施者列冊送請各級主管機關囑託該管登記機關,於權利變換後分配土地及建築物時,按原登記先後,登載於原土地或建築物所有權人應分配之土地及建築物;其為合併分配者,抵押權、典權或限制登記之登載,應以權利變換前各宗土地或各幢(棟)建築物之權利價值,計算其權利價值。

土地及建築物依第五十二條第三項及第五十七條第五項規定辦理補償時,其設有抵押權、典權或限制登記者,由實施者在不超過原土地或建築物所有權人應得補償之數額內,代為清償、回贖或提存後,消滅或終止,並由實施者列冊送請各級主管機關囑託該管登記機關辦理塗銷登記。

第 63 條

權利變換範圍內,經權利變換分配之土地及建築物,實施者應以書面分別通知受配人,限期辦理接管;逾期不接管者,自限期屆滿之翌日起,視為已接管。

第 64 條

經權利變換之土地及建築物,實施者應依據權利變換結果,列冊送請各級主管機關囑託該管登記機關辦理權利變更或塗銷登記,換發權利書狀;未於規定期限內換領者,其原權利書狀由該管登記機關公告註銷。

前項建築物辦理所有權第一次登記公告受有都市更新異議時,登記機關於公告期滿應移送囑託機關處理,囑託機關依本條例相關規定處理後,通知登記機關依處理結果辦理登記,免再依土地法第五十九條第二項辦理。

實施權利變換時,其土地及建築物權利已辦理土地登記者,應以各該權利之登記名義人參與權利變換計畫,其獲有分配者,並以該登記名義人之名義辦理囑託登記。

第 67 條

更新單元內之土地及建築物,依下列規定減免稅捐:

一、更新期間土地無法使用者,免徵地價稅;其仍可繼續使用者,減半徵收。但未依計畫進度完成更新且可歸責於土地所有權人之情形者,依法課徵之。

二、更新後地價稅及房屋稅減半徵收二年。

三、重建區段範圍內更新前合法建築物所有權人取得更新後建築物,於前款房屋稅減半徵收二年期間內未移轉,且經直轄市、縣(市)主管機關視地區發展趨勢及財政狀況同意者,得延長其房屋稅減半徵收期間至喪失所有權止,但以十年為限。本條例中華民國一百零七年十二月二十八日修正之條文施行前,前款房屋稅減半徵收二年期間已屆滿者,不適用之。

四、依權利變換取得之土地及建築物,於更新後第一次移轉時,減徵土地增值稅及契稅百分之四十。

五、不願參加權利變換而領取現金補償者,減徵土地增值稅百分之四十。

六、實施權利變換應分配之土地未達最小分配面積單元,而改領現金者,免徵土地增值稅。

七、實施權利變換,以土地及建築物抵付權利變換負擔者,免徵土地增值稅及契稅。

八、原所有權人與實施者間因協議合建辦理產權移轉時,經直轄市、縣(市)主管機關視地區發展趨勢及財政狀況同意者,得減徵土地增值稅及契稅百分之四十。

前項第三款及第八款實施年限,自本條例中華民國一百零七年十二月二十八日修正之條文施行之日起算五年;其年限屆期前半年,行政院得視情況延長之,並以一次為限。

都市更新事業計畫於前項實施期限屆滿之日前已報核或已核定尚未完成更新,於都市更新事業計畫核定之日起二年內或於權利變換計畫核定之日起一年內申請建造執照,且依建築期限完工者,其更新單元內之土地及建築物,準用第一項第三款及第八款規定。

第 78 條

實施者應於都市更新事業計畫完成後六個月內,檢具竣工書圖、經會計師簽證之財務報告及更新成果報告,送請當地直轄市、縣(市)主管機關備查。

都更條例施行細則

第 32 條

本條例第六十七條第一項第二款所定更新後地價稅之減徵,指直轄市、縣(市)主管機關依前條第二項認定之更新期間截止日之次年起,二年內地價稅之減徵;所定更新後房屋稅之減徵,指直轄市、縣(市)主管機關依前條第二項認定之更新期間截止日之次月起,二年內房屋稅之減徵。

第 33 條

更新單元內之土地及建築物,依本條例第六十七條第一項規定減免稅捐時,應由實施者列冊,檢同有關證明文件,向主管稅捐稽徵機關申請辦理;減免原因消滅時,亦同。但依本條例第六十七條第一項第三款規定有減免原因消滅之情形,不在此限。

第 47 條

本條例第七十八條所定竣工書圖,包括下列資料:

一、重建區段內建築物竣工平面、立面書圖及照片。

二、整建或維護區段內建築物改建、修建、維護或充實設備之竣工平面、立面書圖及照片。

三、公共設施興修或改善之竣工書圖及照片。

第 48 條

本條例第七十八條所定更新成果報告,包括下列資料:

一、更新前後公共設施興修或改善成果差異分析報告。

二、更新前後建築物重建、整建或維護成果差異分析報告。

三、原住戶拆遷安置成果報告。

四、權利變換有關分配結果清冊。

五、後續管理維護之計畫。

都市更新權利變換實施辦法

第 27 條

權利變換範圍內經權利變換之土地及建築物,實施者於申領建築物使用執照,並完成自來水、電力、電訊、天然氣之配管及埋設等必要公共設施後,應以書面分別通知土地所有權人及權利變換關係人於三十日內辦理接管。

第 28 條

權利變換計畫核定發布實施後,實施者得視地籍整理計畫之需要,申請各級主管機關囑託該管登記機關辦理實施權利變換地區範圍邊界之鑑界、分割測量及登記。

權利變換工程實施完竣,實施者申領建築物使用執照時,並得辦理實地埋設界樁,申請各級主管機關囑託該管登記機關依權利變換計畫中之土地及建築物分配清冊、更新後更新範圍內土地分配圖及建築物配置圖,辦理地籍測量及建築物測量。

前項測量後之面積,如與土地及建築物分配清冊所載面積不符時,實施者應依地籍測量或建築物測量結果,變更權利變換計畫,釐正相關圖冊之記載。

第 29 條

依本條例第五十一條第一項規定,權利變換範圍內列為抵充或共同負擔之各項公共設施用地,應登記為直轄市、縣(市)所有,其管理機關為各該公共設施主管機關。

第 30 條

權利變換完成後,實際分配之土地及建築物面積與應分配面積有差異時,應按評價基準日評定更新後權利價值,計算應繳納或補償之差額價金。

前項差額價金,由實施者通知土地所有權人及權利變換關係人應於接管之日起三十日內繳納,或通知土地所有權人、權利變換關係人或代管機關應於接管之日起三十日內領取,並準用第十條第二項但書及第三項規定。

第 31 條

實施者依本條例第六十四條第一項規定列冊送請各級主管機關囑託該管登記機關辦理權利變更或塗銷登記時,對於應繳納差額價金而未繳納者,其獲配之土地及建築物應請該管登記機關加註未繳納差額價金,除繼承外不得辦理所有權移轉登記或設定負擔字樣,於土地所有權人繳清差額價金後立即通知登記機關辦理塗銷註記。

前項登記為本條例第六十條第二項規定分配土地者,由實施者檢附主管機關核准分配之證明文件影本,向主管稅捐稽徵機關申報土地移轉現值,並取得土地增值稅記存證明文件後,辦理土地所有權移轉登記。

依第一項辦理登記完竣後,該管登記機關除應通知囑託限制登記之法院或機關、預告登記請求權人外,並應通知土地所有權人、權利變換關係人及本條例第六十一條第一項之抵押權人、典權人於三十日內換領土地及建築物權利書狀。

關鍵字:差額找補、權利變換、都市更新